軟件企業(yè)稅收優(yōu)惠政策解析 機遇、挑戰(zhàn)與合規(guī)路徑

在數字經濟蓬勃發(fā)展的今天,軟件產業(yè)作為核心技術支撐,已成為推動經濟轉型升級的關鍵力量。為鼓勵技術創(chuàng)新與產業(yè)發(fā)展,我國針對軟件企業(yè)出臺了一系列稅收優(yōu)惠政策,這些政策不僅降低了企業(yè)稅負,也為研發(fā)投入和市場拓展提供了有力支持。

一、核心稅收優(yōu)惠政策概覽

軟件企業(yè)可享受的稅收優(yōu)惠主要涵蓋增值稅、企業(yè)所得稅兩大稅種。

- 增值稅方面:

- 軟件產品增值稅即征即退:對銷售自行開發(fā)生產的軟件產品,按法定稅率(目前為13%)征收增值稅后,對其增值稅實際稅負超過3%的部分實行即征即退政策。這是最直接、最普遍的優(yōu)惠,顯著降低了軟件產品的流轉稅成本。

- 技術轉讓、開發(fā)及相關服務免稅:納稅人提供技術轉讓、技術開發(fā)和與之相關的技術咨詢、技術服務,可以申請免征增值稅。

- 企業(yè)所得稅方面:

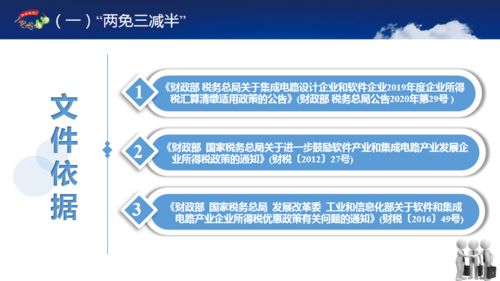

- “兩免三減半”:在我國境內新設立的符合條件的軟件企業(yè),自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅。此政策為初創(chuàng)軟件企業(yè)提供了寶貴的成長緩沖期。

- 國家規(guī)劃布局內重點軟件企業(yè)優(yōu)惠:若被認定為國家規(guī)劃布局內的重點軟件企業(yè),如當年未享受免稅優(yōu)惠,可按10%的稅率征收企業(yè)所得稅。

- 職工培訓費用扣除:軟件企業(yè)的職工培訓費用,在計算應納稅所得額時,可按實際發(fā)生額在稅前扣除,不受一般企業(yè)工資薪金總額8%比例限制。

- 研發(fā)費用加計扣除:軟件企業(yè)為開發(fā)新技術、新產品、新工藝發(fā)生的研究開發(fā)費用,未形成無形資產計入當期損益的,在按規(guī)定據實扣除的基礎上,再按照實際發(fā)生額的100%在稅前加計扣除;形成無形資產的,按照無形資產成本的200%在稅前攤銷。這項政策極大地激勵了企業(yè)的創(chuàng)新投入。

二、享受稅收優(yōu)惠的資格認定與條件

并非所有軟件企業(yè)都能自動享受上述優(yōu)惠,通常需要滿足特定條件并通過相關認定:

- 軟件企業(yè)認定:企業(yè)需要向省級軟件行業(yè)協(xié)會或相關主管部門申請,滿足諸如以軟件產品開發(fā)銷售為主營業(yè)務、擁有核心關鍵技術、研發(fā)費用占銷售收入比例不低于一定標準、軟件產品收入占企業(yè)收入比例達標等條件。

- 軟件產品登記:享受增值稅即征即退的軟件產品,通常需取得省級軟件產業(yè)主管部門認可的軟件檢測機構出具的檢測證明材料和軟件產業(yè)主管部門頒發(fā)的《軟件產品登記證書》。

- 合規(guī)性要求:企業(yè)需建立健全的財務核算體系,能夠準確劃分軟件產品收入、研發(fā)費用等,并妥善保管相關合同、發(fā)票、認證證書等備查資料。

三、機遇與挑戰(zhàn)并存

機遇:這些政策直接減輕了企業(yè),尤其是中小型創(chuàng)新企業(yè)的現金流壓力,使其能將更多資源投入研發(fā)、人才引進和市場開拓中,加速產品迭代與商業(yè)化進程,提升了企業(yè)的核心競爭力與國際市場參與度。

挑戰(zhàn):

政策理解與適用復雜性:不同政策有不同的適用條件、認定流程和疊加規(guī)則,企業(yè)需要準確理解并合規(guī)適用,否則可能引發(fā)稅務風險。

資質維護成本:認定并非一勞永逸,企業(yè)需要持續(xù)滿足相關指標,并應對可能的后續(xù)核查。

* 跨地區(qū)差異:雖然國家有統(tǒng)一政策框架,但具體執(zhí)行細則、認定標準和辦理效率在不同地區(qū)可能存在差異。

四、企業(yè)合規(guī)管理與優(yōu)化建議

- 前瞻性規(guī)劃:在設立和經營初期,就應將稅收優(yōu)惠納入整體商業(yè)和財務規(guī)劃,明確目標資質和申請路徑。

- 強化內部管理:建立規(guī)范的研發(fā)項目管理、財務核算和文檔留存制度,確保研發(fā)活動記錄清晰、費用歸集準確合理,為資質申請和稅務核查提供堅實依據。

- 尋求專業(yè)支持:積極與稅務師、會計師或專業(yè)咨詢機構合作,及時掌握政策動態(tài),確保申報材料完整合規(guī),精準享受政策紅利。

- 關注政策延續(xù)與更新:稅收優(yōu)惠政策常有階段性,企業(yè)需關注政策有效期及后續(xù)動向,提前做好應對準備。

對軟件企業(yè)而言,深入理解并善用稅收優(yōu)惠政策,是提升發(fā)展動能、構筑競爭壁壘的重要一環(huán)。這要求企業(yè)不僅要有敏銳的政策洞察力,更需構建起與之匹配的、規(guī)范高效的內部管理體系。在合規(guī)的前提下最大化政策效益,方能在激烈的市場競爭中行穩(wěn)致遠,真正將政策紅利轉化為創(chuàng)新與發(fā)展的持久動力。

如若轉載,請注明出處:http://www.carmeljj.cn/product/748.html

更新時間:2026-02-10 01:19:25